初心者コーナー【第8回】銘柄を選んだあとは2(信用取引の魅力とは)

みなさんこんにちは!

そして遅ればせながら2019年明けましておめでとうございます!

今年がみなさんの投資活動にとって素晴らしい1年になりますよう、株式ブログを更新していきますのでよろしくお願いいたします。

今回は「信用取引」にスポットを当てていきます。みなさんも一度は聞いたことがあるのではないでしょうか。

信用取引とはそもそも何なのか、どのようなメリット・デメリットがあるのかをできるだけ詳しくご紹介していきます。

最後までご覧いただき、今後の投資の参考にしていただければと思います。

- 信用取引とは

- 信用取引のメリット

- 新規売り(空売り)

- 信用取引のデメリット

信用取引とは

信用取引とは「資金または株式を借りて、自分の持つ資金以上の取引を行う取引」

のことです。

これまでの回で紹介してきた取引はすべて「現物取引」といって、自分のもっている資金を使って行う取引でした。

信用取引は現物取引とは異なり、資金や株式を担保として差し出し自分を信用してもらうことで、大きな額での取引を行うことができるというシステムです。

信用取引には二つの種類がありますので覚えておきましょう。

「一般信用取引」と「制度信用取引」です。

一般信用取引と制度信用取引の違いは大きく分けて

・対象銘柄数

・資金・株式の返済期限

・新規売り(空売り)の制限

の3つになります。下の表にそれぞれの項目における特徴をまとめてみました。

※1

| 一般信用取引 | 制度信用取引 | |

| 対象銘柄数 | ほぼ全銘柄 | 証券取引所が指定した銘柄のみ |

| 返済期限 | 無期限 | 6ヶ月 |

| 新規売り(空売り) | 制限あり | 可能 |

※1 これらの特徴は証券会社によって異なる場合があるので、口座を開設する前に必ず確認するようにしましょう

一般信用取引はほとんどの銘柄が信用取引の対象になり、担保の返済期限もないため、

制度信用取引と比べて取引の自由度が高いのが特徴です。

一方、制度信用取引は新規売り(以後、空売り)ができるという特徴をもっています。

「空売りって聞いたことがあるような、、、」

という方もいらっしゃるのではないでしょうか。

これについては後ほど説明します。

信用取引のメリット

信用取引のメリットは、大きな額の取引を少ない資金で行うことができるという点です。

これを実際の数字を用いて具体的にいうと、

「信用取引では取引したい額の30%以上の委託保証金が必要」となります。

(委託保証金・・・信用取引を開始するために証券会社へ差し出す担保のこと。※2)

これだけでは分からないと思うので、実際の例を交えて説明したいと思います。

例えば、600万円分の株式を購入したいとおもった場合、信用取引だとその30%以上、つまり最低180万円を担保として差し出すことで600万円分の株式を購入できるということです。

仮に保有している銘柄が20%値上がりした場合、180万円なら36万円の利益でしたが、信用取引を活用し600万円であれば120万円の利益になります。

これを「レバレッジ効果」といい、「レバレッジがきいている」と表現します。

また、本来必要だった600万円のうち420万円が取引に必要なくなるため、その分を他の銘柄の購入にまわすことができます。このような資金効率の面においても、信用取引は魅力的な取引ということができます。

※2 現金ではなく株式を委託保証金として差し出す場合、金額はその80%になることに注意しましょう。

例えば株価1000円の株式100株を委託保証金として差し出した場合、

(1000×100)×0.8=80000

となり、8万円の委託保証金として換算されます。

新規売り(空売り)

信用取引のもう一つのメリットが空売りが可能であることです。

空売りとは、「証券会社から株式を借りて市場で売り、のちに買い戻す取引」のことです。

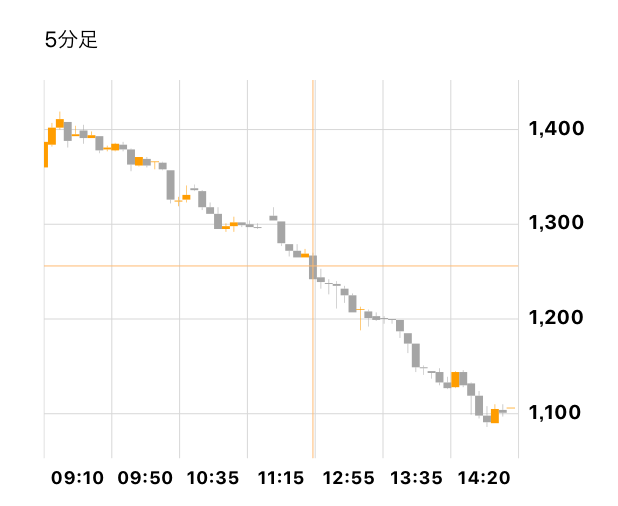

例えば下チャートのような下落局面があったとします。

証券会社から100株を借り、株価1400円の時点で売った場合、いったん14万円を手にすることになります。

ですが借りた100株は当然、証券会社へ返さなければなりません。

そこで、株価1100円まで下がった段階で100株を買い戻し、返却します。

そうすると、売り→買いによる差益として3万円を獲得することができます。

これが空売りの仕組みです。

株式を購入して売却するのではなく、株式を売却してから買い戻すという仕組みをとることで、株価の下落局面でも利益を上げることができるのです。

信用取引のデメリット

信用取引を行う上で注意しなければならないものとして今回は

・レバレッジによる損失の拡大

・追証の発生

の二つを紹介します。

信用取引ではレバレッジがきいているため、株価が上昇した場合利益が大きくなります。

しかし、株価が下落した場合の損失も大きくなることに注意しなければなりません。

また空売りではなおさら注意が必要です。

買いから入った場合の最悪なパターンは、会社が倒産するなどして株価0円になることです。ですがポジティブに捉えれば、ゼロになることはあってもマイナスになることはありません。

しかし空売りの場合、株価の上昇に天井はありませんからロスカットを適切に行わなければ損失は無限に広がることになります。

次に追証について説明します。

この記事の前半に「委託保証金」という言葉が出てきたのを覚えていますでしょうか。

信用取引を行うためには取引したい額の30%以上の資金を担保として預ける必要があるとうものです。この担保の割合を「委託保証金維持率(以下、維持率)」というのですが、これがなかなかのくせ者です。

例えば、株価6000円の銘柄を1000株(合計600万円)の取引を行うために必要な委託保証金はその30%以上ですから、最低でも180万円となります。

ここで仮に株価が1000円下落し、100万円の含み損が発生したとすると、その時点での維持率は、

(180万円-100万円)÷600万円×100=約13%・・・(委託保証金-含み損)÷取引額×100

となります。信用取引では許容できる維持率として「最低維持率」というものが設定されており、多くの場合20%以上となっています。

(最低維持率は証券会社によって異なる場合があります。例えばSTREAMでは25%以上に設定されています)

今回の例では含み損により、最低維持率を大幅に下回ってしまっているため、このまま保有を続けるためには委託保証金を追加する必要があります。これを「追証」といいます。

追証によって追加の資金が必要にならないように、信用取引では維持率を一定以上にキープしておく必要があるのです。

いかがだったでしょうか!

信用取引は現物取引に比べて制度が複雑ではありますが、正しく使うことで大きな利益を獲得し、資金効率に優れた投資をすることができます。

STREAMではソーシャルステータスに応じた金利優遇も行っておりますので、興味のある方はぜひ一度信用取引を利用してみてはいかがでしょうか。

来週からはコラムを二本お届けいたします。皆さんに楽しんでいただけるような記事にしていきたいと思いますので、お楽しみに!